–Ф–µ–ї–Њ ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ¬ї

–Я—А–µ–∞–Љ–±—Г–ї–∞.

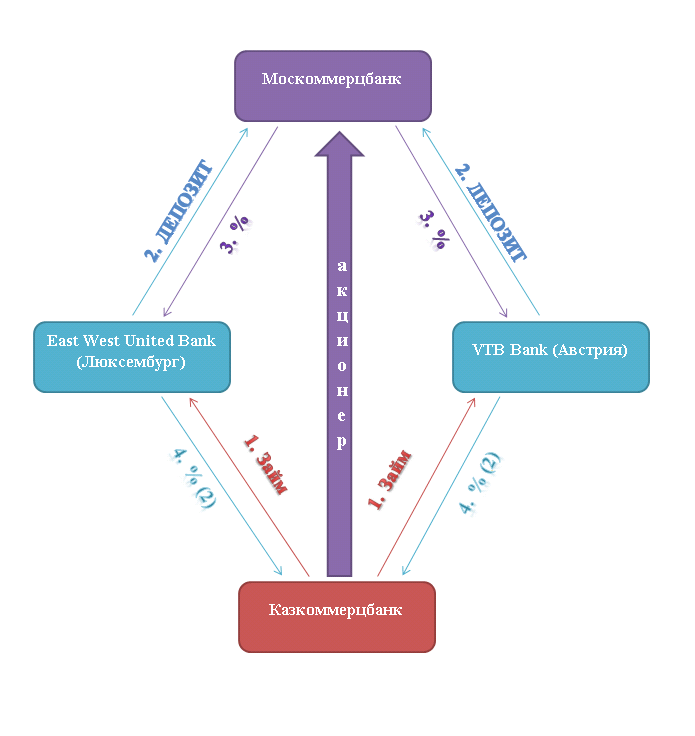

–Ъ–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Є–є –±–∞–љ–Ї ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ¬ї (–Р–Ї—Ж–Є–Њ–љ–µ—А–љ–Њ–µ –Њ–±—Й–µ—Б—В–≤–Њ) (–і–∞–ї–µ–µ вАУ –С–∞–љ–Ї) –њ—А–Є–≤–ї–µ–Ї –љ–∞ –і–µ–њ–Њ–Ј–Є—В —Б—А–µ–і—Б—В–≤–∞ –і–≤—Г—Е –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л—Е –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ (East West United Bank S.A. (–Ы—О–Ї—Б–µ–Љ–±—Г—А–≥) –Є VTB Bank (–Р–≤—Б—В—А–Є—П)), –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є –Є–Љ–Є –њ–Њ–ї—Г—З–µ–љ—Л –Њ—В –Ј–∞–є–Љ–Њ–≤ —Г –Ї–∞–Ј–∞—Е—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–∞ ¬Ђ–Ъ–∞–Ј–Ї–Њ–Љ–Љ–µ—А—Ж–±–∞–љ–Ї¬ї, —П–≤–ї—П—О—Й–µ–≥–Њ—Б—П –∞–Ї—Ж–Є–Њ–љ–µ—А–Њ–Љ ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ–Р¬ї. –Ф–Њ—Е–Њ–і—Л –Њ—В –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –њ–Њ–ї—Г—З–µ–љ–љ—Л–µ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–Љ–Є –±–∞–љ–Ї–∞–Љ–Є –Њ—В –Њ–±—Й–µ—Б—В–≤–∞ –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤ —В–Њ—В –ґ–µ –і–µ–љ—М –Њ—В–њ—А–∞–≤–ї—П–ї–Є—Б—М –≤ ¬Ђ–Ъ–∞–Ј–Ї–Њ–Љ–Љ–µ—А—Ж–±–∞–љ–Ї¬ї.

–§–Э–° –њ—А–Њ–≤–µ–ї–∞ –≤—Л–µ–Ј–і–љ—Г—О –љ–∞–ї–Њ–≥–Њ–≤—Г—О –њ—А–Њ–≤–µ—А–Ї—Г –Ъ–С ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ–Р¬ї –њ–Њ –≤–Њ–њ—А–Њ—Б–∞–Љ —Б–Њ–±–ї—О–і–µ–љ–Є—П –Ј–∞–Ї–Њ–љ–Њ–і–∞—В–µ–ї—М—Б—В–≤–∞ –Њ –љ–∞–ї–Њ–≥–∞—Е –Є —Б–±–Њ—А–∞—Е –Ј–∞ –њ–µ—А–Є–Њ–і —Б 01.01.2011 –њ–Њ 31.12.2013. –Т —Е–Њ–і–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–є –њ—А–Њ–≤–µ—А–Ї–Є –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –љ–µ–њ—А–∞–≤–Њ–Љ–µ—А–љ–Њ–µ –љ–µ–Є—Б—З–Є—Б–ї–µ–љ–Є–µ, –љ–µ—Г–і–µ—А–ґ–∞–љ–Є–µ –Є –љ–µ–њ–µ—А–µ—З–Є—Б–ї–µ–љ–Є–µ –С–∞–љ–Ї–Њ–Љ –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Њ—А–≥–∞–љ–Є–Ј–∞—Ж–Є–є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–µ –њ—А–Њ—Ж–µ–љ—В–Њ–≤, –≤—Л–њ–ї–∞—З–µ–љ–љ—Л—Е –њ–Њ –і–µ–њ–Њ–Ј–Є—В–∞–Љ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ вАУ East West United Bank S.A. (–Ы—О–Ї—Б–µ–Љ–±—Г—А–≥) –Є VTB Bank (–Р–≤—Б—В—А–Є—П).

–Ґ–∞–Ї–ґ–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ –Ј–ї–Њ—Г–њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –С–∞–љ–Ї–Њ–Љ –њ—А–∞–≤–Њ–Љ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –ї—М–≥–Њ—В (–њ–Њ–љ–Є–ґ–µ–љ–љ—Л—Е —Б—В–∞–≤–Њ–Ї), –њ—А–µ–і–Њ—Б—В–∞–≤–ї—П–µ–Љ—Л—Е –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ–Є –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–µ–є –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–Љ–Є –і–Њ–≥–Њ–≤–Њ—А–∞–Љ–Є –Њ–± –Є–Ј–±–µ–ґ–∞–љ–Є–Є –і–≤–Њ–є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П (–Ф–Ш–Ф–Э). –Т —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–µ —Б –Ф–Ш–Ф–Э –†–Њ—Б—Б–Є—П вАУ –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥ –Є –†–Њ—Б—Б–Є—П вАУ –Р–≤—Б—В—А–Є–є—Б–Ї–∞—П –†–µ—Б–њ—Г–±–ї–Є–Ї–∞ –С–∞–љ–Ї –Є—Б—З–Є—Б–ї—П–ї –љ–∞–ї–Њ–≥ –њ–Њ —Б—В–∞–≤–Ї–µ 0%. –°–Њ–≥–ї–∞—Б–љ–Њ –≤—Л–≤–Њ–і–∞–Љ –§–Э–° –і–∞–љ–љ—Л–µ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–µ –і–Њ–≥–Њ–≤–Њ—А—Л –±—Л–ї–Є –њ—А–Є–Љ–µ–љ–µ–љ—Л –љ–µ–≤–µ—А–љ–Њ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –±–∞–љ–Ї–Є –љ–µ —П–≤–ї—П–ї–Є—Б—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ–Є –њ–Њ–ї—Г—З–∞—В–µ–ї—П–Љ–Є –њ—А–Њ—Ж–µ–љ—В–љ–Њ–≥–Њ –і–Њ—Е–Њ–і–∞.

–Э–∞–ї–Њ–≥–Њ–≤—Л–є –Њ—А–≥–∞–љ –≤—Л–љ–µ—Б —А–µ—И–µ–љ–Є–µ –Њ –њ—А–Є–≤–ї–µ—З–µ–љ–Є–Є –Ї –Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Ј–∞ —Б–Њ–≤–µ—А—И–µ–љ–Є–µ –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –њ—А–∞–≤–Њ–љ–∞—А—Г—И–µ–љ–Є—П, –≤ —Б–≤—П–Ј–Є —Б —З–µ–Љ, –С–∞–љ–Ї—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Г–њ–ї–∞—В–Є—В—М –љ–∞–ї–Њ–≥ –љ–∞ –і–Њ—Е–Њ–і—Л –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –≤ —А–∞–Ј–Љ–µ—А–µ 168 907 049,00 —А. –Є —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й—Г—О —Б—Г–Љ–Љ—Г –њ–µ–љ–Є.

–С–∞–љ–Ї –љ–µ —Б–Њ–≥–ї–∞—Б–Є–ї—Б—П —Б —А–µ—И–µ–љ–Є–µ–Љ –§–Э–° –Є –Њ—Б–њ–Њ—А–Є–ї –µ–≥–Њ –≤ –∞—А–±–Є—В—А–∞–ґ–љ–Њ–Љ –њ–Њ—А—П–і–Ї–µ.

–Ф–Њ–≤–Њ–і—Л –С–∞–љ–Ї–∞

1) –Є–љ—Б–њ–µ–Ї—Ж–Є—П –љ–µ–њ—А–∞–≤–Є–ї—М–љ–Њ –њ—А–Є–Љ–µ–љ–Є–ї–∞ —Б—В–∞–≤–Ї—Г –љ–∞–ї–Њ–≥–∞ (20 %), –≤–Љ–µ—Б—В–Њ 10%, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –Є–љ—Б–њ–µ–Ї—Ж–Є–µ–є –±—Л–ї–Њ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Њ, —З—В–Њ –±–µ–љ–µ—Д–Є—Ж–Є–∞—А–∞–Љ–Є –њ—А–Њ—Ж–µ–љ—В–Њ–≤ —П–≤–ї—П–ї—Б—П –Р–Ю ¬Ђ–Ъ–∞–Ј–Ї–Њ–Љ–Љ–µ—А—Ж–±–∞–љ–Ї¬ї;

2) –§–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ–Є –њ–Њ–ї—Г—З–∞—В–µ–ї—П–Љ–Є –і–Њ—Е–Њ–і–∞ —П–≤–ї—П—О—В—Б—П East West United Bank S.A (–Ы—О–Ї—Б–µ–Љ–±—Г—А–≥) –Є VTB Bank (–Р–≤—Б—В—А–Є—П);

3) –Ш–љ—Б–њ–µ–Ї—Ж–Є–µ–є –і–Њ–њ—Г—Й–µ–љ—Л —В–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ –Њ—И–Є–±–Ї–Є –њ—А–Є –∞–љ–∞–ї–Є–Ј–µ –Њ—В—З–µ—В–љ–Њ—Б—В–Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤;

4) –Я—А–µ–і—Б—В–∞–≤–ї–µ–љ–љ—Л–µ –Є–љ—Б–њ–µ–Ї—Ж–Є–µ–є SWIFT —Б–Њ–Њ–±—Й–µ–љ–Є—П –љ–µ –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—В —Д–Є–і—Г—Ж–Є–∞—А–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А –Њ–њ–µ—А–∞—Ж–Є–є.

–°—Г–і –њ–Њ–і–і–µ—А–ґ–∞–ї –њ–Њ–Ј–Є—Ж–Є—О –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤. –°–Њ–≥–ї–∞—Б–Є–ї—Б—П —Б –і–Њ–љ–∞—З–Є—Б–ї–µ–љ–Є–µ–Љ –љ–∞–ї–Њ–≥–∞ –њ–Њ –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–Њ–є —Б—В–∞–≤–Ї–µ –≤ 20%, –љ–µ –њ–Њ–і–і–µ—А–ґ–∞–≤ –Є—Б—З–Є—Б–ї–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є 10% –њ–Њ –і–Њ–≥–Њ–≤–Њ—А—Г –Њ–± –Є–Ј–±–µ–ґ–∞–љ–Є–Є –і–≤–Њ–є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П —Б –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–Њ–Љ, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –≤ —Б–њ–Њ—А–µ —Б –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ –Њ—А–≥–∞–љ–Њ–Љ –С–∞–љ–Ї –љ–µ –њ—А–Є–≤–µ–ї –і–Њ–Ї–∞–Ј–∞—В–µ–ї—М—Б—В–≤ —В–Њ–≥–Њ, —З—В–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–є –њ–Њ–ї—Г—З–∞—В–µ–ї—М –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ. –С–∞–љ–Ї, –љ–∞–њ—А–Њ—В–Є–≤, –њ—Л—В–∞–ї—Б—П –і–Њ–Ї–∞–Ј–∞—В—М, —З—В–Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–µ –њ–Њ–ї—Г—З–∞—В–µ–ї–Є –і–Њ—Е–Њ–і–∞ вАУ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –±–∞–љ–Ї–Є –≤ –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥–µ –Є –Р–≤—Б—В—А–Є–Є.

–С–∞–љ–Ї –љ–µ –Ј–∞—П–≤–ї—П–ї –Њ —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–є —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –љ–∞ –і–Њ—Е–Њ–і –Ї–∞–Ј–∞—Е—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–∞ –љ–Є –≤ –≤–Њ–Ј—А–∞–ґ–µ–љ–Є—П—Е –љ–∞ –∞–Ї—В –њ—А–Њ–≤–µ—А–Ї–Є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤, –љ–Є –≤ –∞–њ–µ–ї–ї—П—Ж–Є–Њ–љ–љ–Њ–є –ґ–∞–ї–Њ–±–µ –≤ –≤—Л—И–µ—Б—В–Њ—П—Й–Є–є –љ–∞–ї–Њ–≥–Њ–≤—Л–є –Њ—А–≥–∞–љ. –Я—А–Є –Њ—В—Б—Г—В—Б—В–≤–Є–Є —В–∞–Ї–Є—Е –Ј–∞—П–≤–ї–µ–љ–Є–є –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л –љ–µ –Њ–±—П–Ј–∞–љ—Л –±—Л–ї–Є –≤–Њ—Б–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В—М –≥–Є–њ–Њ—В–µ—В–Є—З–µ—Б–Ї—Г—О —Б–Є—В—Г–∞—Ж–Є—О —В–Њ–≥–Њ, –µ—Б–ї–Є –±—Л –і–Њ—Е–Њ–і –±—Л–ї –њ–Њ–ї—Г—З–µ–љ –±–∞–љ–Ї–Њ–Љ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–∞ –љ–∞–њ—А—П–Љ—Г—О (–њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —Б—Г–і —В–∞–Ї–ґ–µ –Њ—В–Љ–µ—В–Є–ї, —З—В–Њ —Б–≤—П–Ј—М –±—Л–ї–∞ –љ–µ–Њ—З–µ–≤–Є–і–љ–∞) –Є —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ –Њ–њ—А–µ–і–µ–ї—П—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–ї—Г—З–∞—В–µ–ї—П –і–Њ—Е–Њ–і–∞. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Б—Г–і —Г–Ї–∞–Ј–∞–ї –љ–∞ —В–Њ, —З—В–Њ —Б–Ї–≤–Њ–Ј–љ–Њ–є –њ–Њ–і—Е–Њ–і –љ–µ –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –∞–≤—В–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є, –∞ —В–Њ–ї—М–Ї–Њ –њ—А–Є –љ–∞–ї–Є—З–Є–Є –≤–Њ–ї–µ–Є–Ј—К—П–≤–ї–µ–љ–Є—П –љ–∞ —Н—В–Њ –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–∞, —З–µ–≥–Њ –љ–µ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ.

–Ґ–∞–Ї–ґ–µ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–∞—П —З–∞—Б—В—М —А–µ—И–µ–љ–Є—П –њ–Њ—Б–≤—П—Й–µ–љ–∞ –∞–љ–∞–ї–Є–Ј—Г –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–є —Б—Г–і–µ–±–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–Є, –њ—А–Є–≤–Њ–і—П—В—Б—П —Б—Б—Л–ї–Ї–Є –љ–∞ –≥—А–Њ–Љ–Ї–Є–µ —Б–њ–Њ—А—Л –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –љ–∞–ї–Њ–≥–Њ–њ–ї–∞—В–µ–ї—М—Й–Є–Ї–Њ–≤ —Б –Љ–µ—Б—В–љ—Л–Љ–Є –љ–∞–ї–Њ–≥–Њ–≤—Л–Љ–Є –Њ—А–≥–∞–љ–∞–Љ–Є (–і–µ–ї–∞ Engie, Fiat, Amazon). –£–Ї–∞–Ј–∞–љ–љ–∞—П –њ—А–∞–Ї—В–Є–Ї–∞ –њ–Њ–≤–ї–Є—П–ї–∞ –љ–∞ –њ–Њ–Ј–Є—Ж–Є—О —Б—Г–і–∞ –њ–Њ –і–µ–ї—Г, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, —Б—Г–і –љ–µ —Б–Њ–≥–ї–∞—Б–Є–ї—Б—П —Б –њ–Њ–Ј–Є—Ж–Є–µ–є –љ–∞–ї–Њ–≥–Њ–≤—Л—Е –Њ—А–≥–∞–љ–Њ–≤ –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥–∞, —Б—Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–∞–љ–љ–Њ–є –≤ –Њ—В–≤–µ—В–µ –љ–∞ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–є –Ј–∞–њ—А–Њ—Б, –Њ —В–Њ–Љ, —З—В–Њ –±–∞–љ–Ї –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥–∞ –Њ–±–ї–∞–і–∞–µ—В —Д–∞–Ї—В–Є—З–µ—Б–Ї–Є–Љ –њ—А–∞–≤–Њ–Љ –љ–∞ –і–Њ—Е–Њ–і. –°—Г–і –Њ—В–Љ–µ—В–Є–ї, —З—В–Њ —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ —Б –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥–Њ–Љ –Њ–± –Є–Ј–±–µ–ґ–∞–љ–Є–Є –і–≤–Њ–є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П –љ–µ –љ–∞–і–µ–ї—П–µ—В –Ы—О–Ї—Б–µ–Љ–±—Г—А–≥ –њ—А–∞–≤–Њ–Љ –Њ–њ—А–µ–і–µ–ї—П—В—М —Д–∞–Ї—В–Є—З–µ—Б–Ї–Њ–≥–Њ –њ–Њ–ї—Г—З–∞—В–µ–ї—П –і–Њ—Е–Њ–і–Њ–≤ –Њ—В –Є—Б—В–Њ—З–љ–Є–Ї–Њ–≤ –≤ –†–§.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, —Б—Г–і –њ–Њ—Б—В–∞–љ–Њ–≤–Є–ї –Њ—В–Ї–∞–Ј–∞—В—М –≤ —Г–і–Њ–≤–ї–µ—В–≤–Њ—А–µ–љ–Є–Є –Ј–∞—П–≤–ї–µ–љ–Є—П –Ъ–Њ–Љ–Љ–µ—А—З–µ—Б–Ї–Њ–≥–Њ –±–∞–љ–Ї–∞ ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ¬ї –Њ –њ—А–Є–Ј–љ–∞–љ–Є–Є –љ–µ–і–µ–є—Б—В–≤–Є—В–µ–ї—М–љ—Л–Љ —А–µ—И–µ–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤–Њ–≥–Њ –Њ—А–≥–∞–љ–∞.

–Т—Л–≤–Њ–і—Л.

–Ф–µ–ї–Њ ¬Ђ–Ь–Ю–°–Ъ–Ю–Ь–Ь–Х–†–¶–С–Р–Э–Ъ–Р¬ї —П–≤–ї—П–µ—В—Б—П –і–∞–ї–µ–Ї–Њ –љ–µ –њ–µ—А–≤—Л–Љ –і–µ–ї–Њ–Љ, –≥–і–µ –љ–∞–ї–Њ–≥–Њ–≤—Л–µ –Њ—А–≥–∞–љ—Л –Є–љ—В–µ—А–µ—Б—Г–µ—В –Ї–Њ–љ–µ—З–љ—Л–є –≤—Л–≥–Њ–і–Њ–њ–Њ–ї—Г—З–∞—В–µ–ї—М. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ї–Њ–Љ–њ–∞–љ–Є—П–Љ —Б–ї–µ–і—Г–µ—В –≤–љ–Є–Љ–∞—В–µ–ї—М–љ–µ–µ –њ–Њ–і—Е–Њ–і–Є—В—М –Ї –≤–Њ–њ—А–Њ—Б–∞–Љ –њ—А–Є–Љ–µ–љ–µ–љ–Є—П —Б–Њ–≥–ї–∞—И–µ–љ–Є–є –Њ–± –Є–Ј–±–µ–ґ–∞–љ–Є–Є –і–≤–Њ–є–љ–Њ–≥–Њ –љ–∞–ї–Њ–≥–Њ–Њ–±–ї–Њ–ґ–µ–љ–Є—П, —Б–Њ–Њ—В–љ–Њ—Б—П –Є—Е —Б —О—А–Є—Б–і–Є–Ї—Ж–Є—П–Љ–Є –Ї–Њ–љ–µ—З–љ—Л—Е –±–µ–љ–µ—Д–Є—Ж–Є–∞—А–Њ–≤.

–Ш—Б—В–Њ—З–љ–Є–Ї: http://kad.arbitr.ru/PdfDocument/6efb826c-c01e-4f91-813d-c9b8e6c5bfe4/2927be56-2624-417f-8aae-55eca0763e88/A40-8065-2018_20190410_Reshenija_i_postanovlenija.pdf

–Т–Њ–Ј–≤—А–∞—В –Ї —Б–њ–Є—Б–Ї—Г –њ—Г–±–ї–Є–Ї–∞—Ж–Є–є

–С—Л—Б—В—А–Њ –Є –Ї–Њ–љ—Д–Є–і–µ–љ—Ж–Є–∞–ї—М–љ–Њ.

–Ъ–≤–∞–ї–Є—Д–Є—Ж–Є—А–Њ–≤–∞–љ–љ—Л–є —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В –і–∞—Б—В –±–µ—Б–њ–ї–∞—В–љ—Г—О –Ї–Њ–љ—Б—Г–ї—М—В–∞—Ж–Є—О –њ–Њ —В–µ–ї–µ—Д–Њ–љ—Г, –њ–Њ–Љ–Њ–ґ–µ—В –Т–∞–Љ –Њ–њ—А–µ–і–µ–ї–Є—В—М—Б—П –Є –љ–∞–Ј–љ–∞—З–Є—В –≤—Б—В—А–µ—З—Г –≤ —Г–і–Њ–±–љ–Њ–µ –Т–∞–Љ –≤—А–µ–Љ—П.

–Ч–≤–Њ–љ–Є—В–µ –њ—А—П–Љ–Њ —Б–µ–є—З–∞—Б –њ–Њ —В–µ–ї–µ—Д–Њ–љ—Г:¬†+7 (495) 775-85-78

–Я–Є—И–Є—В–µ –њ–Њ –∞–і—А–µ—Б—Г: moscow@hbcomp.co.uk

- –¶–µ–ї–Є –Є –њ—А–Є–љ—Ж–Є–њ—Л

- –Ъ–Њ–і–µ–Ї—Б —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–∞

- –Я–Њ–ї–Є—В–Є–Ї–∞ –Ї–Њ–љ—Д–Є–і–µ–љ—Ж–Є–∞–ї—М–љ–Њ—Б—В–Є

- –Ъ–Њ–Љ–∞–љ–і–∞

- –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–є –њ–Њ—А—В–∞–ї

- –Я–Њ—А—В—Д–Њ–ї–Є–Њ

- –Э–Њ–≤–Њ—Б—В–Є –Є —А–∞—Б—Б—Л–ї–Ї–Є

- –Т–∞–Ї–∞–љ—Б–Є–Є

- –Я—А–∞–≤–Њ–≤–∞—П –Є–љ—Д–Њ—А–Љ–∞—Ж–Є—П

- –Ю–±–Ј–Њ—А —Б—Г–і–µ–±–љ–Њ–є –њ—А–∞–Ї—В–Є–Ї–Є

- –Я—Г–±–ї–Є–Ї–∞—Ж–Є–Є

- –†–µ–Ї–Њ–Љ–µ–љ–і–Њ–≤–∞–љ–љ—Л–µ –њ–∞—А—В–љ—С—А—Л

- –Э–∞—И–Є –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П

- –Ѓ—А–Є–і–Є—З–µ—Б–Ї–∞—П –±–Є–±–ї–Є–Њ—В–µ–Ї–∞

25.02.2026 13:16:00

–Ґ–Ю–Я-10 —Б—В—А–∞–љ –Х–≤—А–Њ–њ—Л —Б –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –њ—А–Є–≤–ї–µ–Ї–∞—В–µ–ї—М–љ–Њ—Б—В—М—О

–°–Њ–≥–ї–∞—Б–љ–Њ —Б–≤–µ–ґ–µ–Љ—Г –Њ—В—З–µ—В—Г CBRE ¬ЂEuropean Investor ...

11.02.2026 13:15:00

–Ш—Б–њ–∞–љ–Є—П –Ј–∞–њ—Г—Б–Ї–∞–µ—В –Љ–∞—Б—И—В–∞–±–љ—Г—О –ї–µ–≥–∞–ї–Є–Ј–∞—Ж–Є—О –Љ–Є–≥—А–∞–љ—В–Њ–≤.

–Я—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Ш—Б–њ–∞–љ–Є–Є –Њ–і–Њ–±—А–Є–ї–Њ –њ—А–Њ—Ж–µ– ...

09.02.2026 11:26:00

–Ъ–∞–Ї–Є–µ —Б—В—А–∞–љ—Л –Х–≤—А–Њ—Б–Њ—О–Ј–∞ –њ—А–µ–і–њ–Њ—З–Є—В–∞—О—В —А–Њ—Б—Б–Є—П–љ–µ

–У–Њ–ї—Г–±–∞—П –Ї–∞—А—В–∞ –Х–≤—А–Њ—Б–Њ—О–Ј–∞ вАУ —Н—В–Њ –њ—А–Њ–њ—Г—Б–Ї ...